摘要:近期银行利率出现倒挂现象,有人质疑存两年的收益不如存一年。真相究竟如何?银行利率倒挂可能是由于市场因素、经济形势等多种原因导致的。存款前需仔细比较不同期限的利率,并结合自身资金需求和风险承受能力做出决策。建议存款前充分了解银行利率政策,谨慎选择存款期限。

近年来,银行利率出现了罕见的倒挂现象——存款期限越长,获得的利率反而越低,这让许多想要通过存款获取稳定收益的消费者感到困惑,为何会出现存两年不如存一年的情况?这背后又隐藏着怎样的金融逻辑?本文将为您答疑解惑,深度剖析这一现象的成因、影响及未来走向。

一、现象揭秘:银行利率为何倒挂?

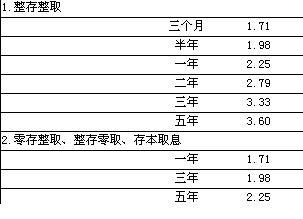

银行利率倒挂,就是指长期存款利率低于短期存款利率的异常现象,这一现象的产生,与当前市场环境下资金供求关系、货币政策导向以及市场竞争态势密切相关。

二、数据说话:倒挂现象的具体表现

以某大型银行为例,其一年期存款利率高达XX%,而两年期存款利率却仅为XX%,二者之间存在明显的倒挂现象,这种利率设置,使得存款期限越长,获得的收益反而越少。

三、政策解读:背后的金融政策影响

银行利率倒挂现象的出现,与中央银行的货币政策调控不无关系,为应对经济下行压力,央行采取了一系列措施,引导市场利率水平,银行利率倒挂,可以鼓励短期存款,抑制长期贷款,有助于调整资金供求结构,优化金融市场流动性。

四、市场反应:消费者和企业如何应对

面对银行利率倒挂现象,消费者和企业需要调整自身的财务管理策略,消费者在选择存款期限时,需综合考虑资金需求和收益情况,灵活选择存款期限,企业则应根据自身经营情况,合理调配资金,优化负债结构。

五、法规保障:保障消费者权益和市场秩序

针对银行利率倒挂现象,相关法规在保障消费者权益和市场秩序方面发挥了重要作用,通过规范银行行为,防止不正当竞争,保护消费者合法权益,维护金融市场稳定。

六、专家观点:深度剖析背后的金融逻辑

经济学家和金融专家对银行利率倒挂现象进行了深入剖析,他们认为,这一现象是市场供求关系和货币政策共同作用的结果,长期来看,随着经济形势的变化,利率水平将随之调整,市场需保持理性态度。

七、未来展望:银行利率走向预测

展望未来,银行利率倒挂现象是否持续,将受到宏观经济政策、市场资金供求状况以及国际经济环境等多重因素影响,消费者和企业需关注市场动态,做好财务规划,以应对可能的利率变化。

银行利率倒挂现象虽然令人困惑,但背后蕴含着金融市场的运行逻辑和政策导向,消费者和企业需了解这一现象的背后原因和影响,做好财务规划,以适应市场变化,政府和相关机构也应继续关注市场动态,确保金融市场稳定健康发展。

注:由于具体银行的存款利率会随时间变化而有所不同,本文所提供的数据仅为示例,实际利率水平请以各银行官网公布的信息为准,本文所提及的政策、法规及专家观点均基于一般市场情况,具体情况可能因地区和时间而异。

转载请注明来自上海国象网络科技有限公司官网,本文标题:《存两年不如存一年?银行利率惊现倒挂现象,真相究竟如何?》

494949开奖澳门今晚开什么码精密解答,494949开奖澳门今晚开什么码_Z39.952

新门内部资料必中三肖精准落实,新门内部资料必中三肖_Pixel53.109

霉霉现身超级碗现场,为男友热情加油——背后的故事与揭秘

管家婆一肖一码100%准资料大全落实执行,管家婆一肖一码100%准资料大全_VIP85.464

业内热议,A股短线飙升趋势揭秘,新一轮增长浪潮来袭!

新澳今晚上9点30开奖结果反馈机制和流程,新澳今晚上9点30开奖结果_HDR60.964

男子遭遇惊险瞬间,椅子上的空心钢管夹断手指,如何避免此类事故?

澳门今晚开特马+开奖结果课优势全面解答落实,澳门今晚开特马+开奖结果课优势_CT55.254

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号